Canalys:23Q4全球个人电脑市场回暖 AI PC将带来动力

Canalys最新研报表明,2023年第四季度,全球个人电脑(PC)市场出货量同比增长3%,结束了连续七个季度的同比下滑。目前市场增长蓄势待发,AI PC将在接下来的电脑更新周期及之后提供额外动力。

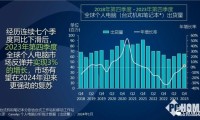

Canalys最新研报表明,2023年第四季度,全球个人电脑(PC)市场出货量同比增长3%,结束了连续七个季度的同比下滑。第四季度台式机和笔记本的总出货量增至6530万台。笔记本电脑出货5160万台,比2022年增长4%;而台式机的出货量为1370万台,较上年略降1%。2023年全年,个人电脑出货量总数为2.47亿台,较2022年下降13%。目前市场增长蓄势待发,AI PC将在接下来的电脑更新周期及之后提供额外动力。

4 0 2024-01-16