大摩:维持冠君产业信托“减持”评级 目标价下调至1.8港元

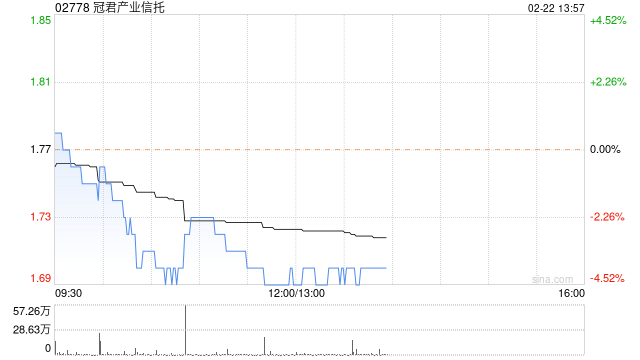

摩根士丹利发布研究报告称,维持冠君产业信托(02778)“减持”评级,每单位分派结构性下跌,对其今明两年的每基金单位分派预测下调13%及19%,并预期今年每基金单位分派同比跌7%,为连续第五年下滑,主要受累于写字楼前景疲弱和利息支出上升的影响,目标价由2.4港元下调至1.8港元。该行认为,冠君的利息支出尚未见顶,公司今年到期债务达52亿元。

3 0 2024-02-22

摩根士丹利发布研究报告称,维持冠君产业信托(02778)“减持”评级,每单位分派结构性下跌,对其今明两年的每基金单位分派预测下调13%及19%,并预期今年每基金单位分派同比跌7%,为连续第五年下滑,主要受累于写字楼前景疲弱和利息支出上升的影响,目标价由2.4港元下调至1.8港元。该行认为,冠君的利息支出尚未见顶,公司今年到期债务达52亿元。

法国巴黎银行计划提高两名首席运营官薪酬,而几个月前该行未能与工会达成给更大范围员工涨薪的协议。

据周五发布的监管文件,法国巴黎银行考虑从1月1日起将Yann Gerardin和Thierry Laborde的固定工资提高20%,自从2021年上任以来,他们二人的薪水一直没有变化。

Gerardin的固定薪酬总额将达到180万欧元(190万美元)。他负责巴黎银行的企业和投资银行业务。负责该行商业、个人银行和服务业务的Laborde新一年固定薪酬为108万欧元。文件显示,自2020年以来,他们管理的这两个部门收入分别增长了20%和11%。

瑞银发表报告指出,受累于需求疲弱以及汽车市场持续的价格竞争等,中国汽车股今年至今累跌10%至35%。中国汽车业目前的风险回报更具吸引力,并偏好于电动车行业龙头及中国本土现有汽车制造商。该行预期,中国本土汽车制造商今年可能实现收入增长30%。虽然电动车初创公司普遍受惠于电动车增长,但长汽及吉利等中国本土企业,则由出口增长、抢占外国品牌份额及透过高端化升级产品组合中获利。更重要的是,该些公司正自行资助其向电气化及智能转型,而无需外部融资。

该行认为,由于中国汽车产业在电气化转型、智能化发展及控制成本方面具领先全球竞争力,目前是时候增加对该产业的投资。该行更为看好比亚迪(002594)及宁德时代(300750)等电动车领域的龙头股,而不是亏损的公司;另看好本土品牌如吉利及长汽,而不是依赖外国合资企业盈利的国企。至于电动车初创公司中,该行继续看好理想多过蔚来和小鹏。该行予比亚迪、宁德时代、吉利、长汽及理想“买入”评级,并予蔚来与小鹏“中性”评级。

小摩发布研究报告称,利率较低和大宗商品价格将成为今年中国内地及香港公用事业股的主要投资重点。该行推荐的防守性股票中,长江基建(01038)今年的股票收益率约为6%,并将受惠于美元趋于稳定,评级获上调由“中性”升至“增持”,目标价由40港元升至50港元。

麦格理发布研究报告称,予百胜中国(09987)“跑输大市”评级,下调集团2023至25年盈测分别3.2%、13.6%、11.4%,目标价削31%至236港元,以反映对其盈利复合年增长率仅为高个位数的预测。由于基数较低,预计集团去年第四季的餐厅利润率将同比录得反弹,但随着基数变得正常,今年首季将面临挑战。该行料今年餐厅利润率可能会达到16.6%的高峰,并在2025年逐渐下降至15.4%。

麦格理发表报告指,预期百胜中国旗下肯德基和必胜客去年第四季的同店销售增长分别为8%和10%。该行表示,由于基数较低,预计集团去年第四季的餐厅利润率将按年录得反弹,但随着基数变得正常,今年首季将面临挑战。该行料今年餐厅利润率可能会达到16.6%的高峰,并在2025年逐渐下降至15.4%。该行分别下调集团2023至25年盈测分别3.2%、13.6%、11.4%,并修改估值方法,由现金流折现率改为市盈率,以今年预测市盈率15倍为基础,削目标价31%至236港元,以反映对其盈利复合年增长率仅为高个位数的预测,评级“跑输大市”。

中金发布研究报告称,维持巨子生物(02367)“跑赢行业”评级,目标价62港元。公司于12月28日发布公告,向124名雇员、4名董事及高管合计授出2,000万份购股权(占公司总股本的2.01%),行使价为35.05港元。该行认为公司授出购股权有利于激励并稳定核心人才,充分调动员工积极性,亦彰显公司对未来经营的信心,重申看好公司作为重组胶原蛋白龙头的广阔成长空间,继续重点推荐。

小摩发布研究报告称,予阿里巴巴-SW(09988)“增持”评级,认为其高层改组对近期股价而言可能是令人失望的事件,频繁换帅并不受市场欢迎,短期股价难以乐观,目标价120港元。